今天,一则“公积金新政策来了”的转发图文在朋友圈盛传。

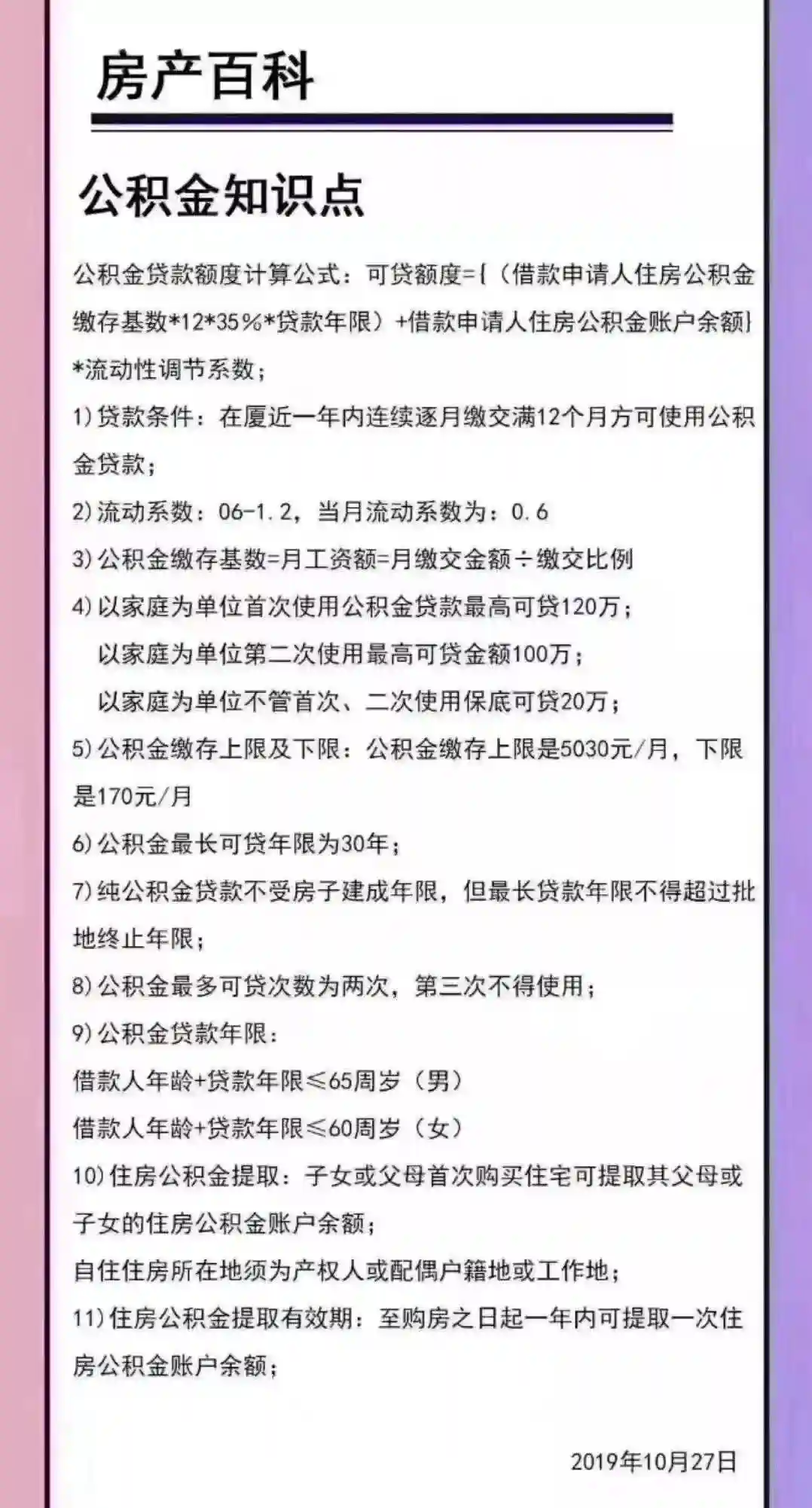

文中提到了目前公积金的各项知识点,其中“子女或父母首次购买住宅可提取其父母或子女的住房公积金的住房公积金账户余额”被解读为公积金新政。

其实不然。2018年6月2日,为满足首套刚需、支持改善需求,厦门市住房公积金管理中心就推出了八项便民利民举措,涵盖缴、提、贷三大方面。

由于这项新政策出台,致使厦门前往办理公积金业务的人激增。

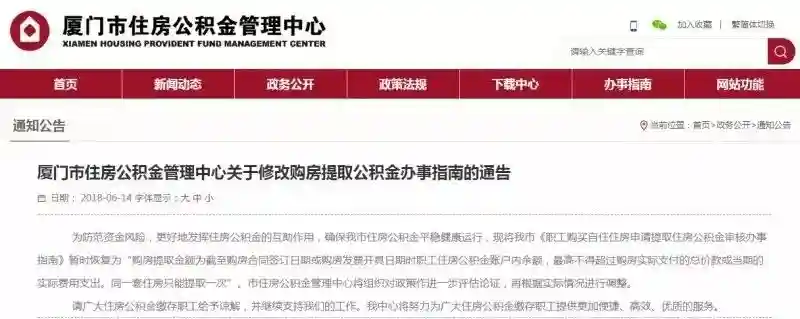

2018年6月14日,厦门市住房公积金管理中心紧急发布发布《关于修改购房提取公积金办事指南的通告》:

将原规定的:“购房提取金额不超过所购住房的房屋总价款。”改为现规定:今后厦门购房提取住房公积金的,一套房只能提取一次,而且贷款购房提取公积金的,提取公积金的金额不得超过签订合同时已经支付的房款(首付)。

也就是说,早在去年6月份就已经有这个政策出来了,并不是此次的新政策。

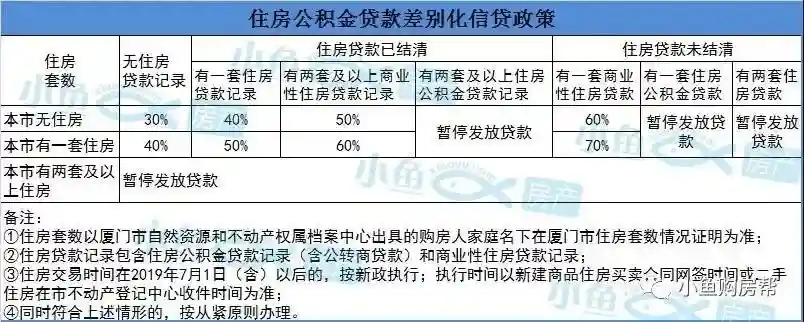

此前的政策一览表:

而在今年7月,厦门公积金又出现了重大调整,公积金贷款开始执行“认房又认贷“。

而且提取住房公积金购建大修自住住房的,要求住房所在地必须为本人或配偶的户籍地或工作地,并暂停住房公积金异地贷款和商转公贷款业务。

因此,大家在买房要用公积金贷款的时候,一定要注意啦,一些优惠依然可以享受,不过条件也越来越严格了。

而关于厦门公积金贷款、提取,小编整理了一篇关于厦门公积金的扫盲帖,希望对大家在申请公积金贷款的时候有所帮助。

(一)公积金贷款最新情况

1、贷款额度

职工家庭首次申请住房公积金贷款的,最高贷款额度为120万元;职工家庭第二次申请住房公积金贷款的,最高贷款额度为100万元。

2、公积金贷款利率

个人住房公积金贷款利率按照中国人民银行规定执行。目前,首次申请住房公积金贷款的,贷款利率按公积金贷款基准利率执行,5年以下(含)为2.75%,5年以上-30年(含)为3.25%。第二次申请住房公积金贷款的,贷款利率按公积金贷款基准利率的1.1倍执行。

3、公积金贷款首付比例

职工家庭首次申请住房公积金贷款购房,首付款比例标准将按照我市同期商业银行个人住房贷款首付款比例标准执行,住房贷款记录包含我市住房公积金贷款记录(含公转商贷款)和人民银行个人征信报告体现的住房贷款记录。今后,我市商业银行个人住房贷款首付款比例标准发生变化时,住房公积金贷款首付比例还将随之相应调整。

4、贷款期限

贷款期限不得高出以下期限:

1、不得高于公积金贷款的最高可贷期限:贷款期限控制在借款申请人法定退休年龄顺延5年内。两个(含)以上借款申请人按其中贷款期限长的确定,最长为30年;大修自住住房的,贷款期限最长不超过10年。

2、商转公贷款不得高于原商业性住房贷款的剩余期限。

(二)如何才能贷足120万

1、贷款条件

申请贷款时前12个月在本市连续足额缴存住房公积金;个人信用良好。截至申请贷款时前两年内个人贷款最高逾期期数不超过3期(含)、累计逾期次数不超过6次(含),非借款人原因造成逾期的不计算在内;无公积金贷款(含公转商贷款、商转公贷款和异地贷)余额。

2、如何贷足120万

据《厦门市个人住房公积金贷款办法》规定,公积金贷款额度=【(借款申请人住房公积金缴存基数×12×35%×贷款年限)+借款申请人住房公积金账户余额】×流动性调节系数(厦门公积金官网、公积金APP均可测算额度)。

如果个人公积金帐户无余额,贷满120万所需条件:

流动系数1,需缴存基数9524(即公积金月缴2284)

流动系数0.8,需缴存基数11905(即公积金月缴2857)

流动系数0.6,需缴存基数15873(即公积金月缴3810)

(三)厦门公积金缴存

1、公积金缴存基数和比例

缴存比例——厦门目前的规定是企业根据自身情况在5%-12%范围内确认,如果企业经营确实困难的,经本单位职工(代表)大会或工会讨论通过,并经市住房公积金管理中心审核,报市住房公积金管理委员会批准后可以降低。

2025年度(2025年7月1日至2025年6月30日),厦门市住房公积金月缴存额上限为5030元,下限为170元。

2、公积金缴存基数如何确定?何时调整?

答:正常情况下,个人的公积金缴存基数是按上一年12个月平均税前工资作为基数(满足上下限的情况下),每年7月份调整。如单位不按个人实际工资作为基数,则除外。

(四)公积金贷款办理所需材料

1、借款申请人及配偶有效身份证件、有效护照或《外国人永久居留证》原件;

2、已婚的提供结婚证;单身的应出具婚姻状况具结书原件;

3、已支付规定比例的首付款(首期款)支付凭证原件;

4、主借款人还款账号,二手房的应提供卖方银行收款账号及开户名称;

5、由担保机构提供阶段性担保的,还应提供厦门市住房置业担保有限公司出具的“担保意向函”及“委托代理合同”原件;

6、按不同贷款用途,还应提供以下材料:

购买新建商品住房的,应提供:(1)新建商品房购房合同原件;(2)商品房买卖合同备案证明原件;(3)预购商品房预告登记证明原件。

购买存量住房(二手房)的,应提供:(1)二手房存量房买卖合同原件;(2)不动产权证原件;(3)房地产评估机构出具的在有效期内的房地产评估报告或受委托银行出具的房屋价值确认函原件。

购买保障性住房的,应提供:购房合同及房号单原件。

购买单位委托拍卖房的,应提供:(1)拍卖行、委托方及厦门市住房置业担保有限公司三方协议原件,若为网络拍卖或已办理过户的,只需提供委托双方协议原件;(2)福建省拍卖成交确认书原件;(3)拍卖公示材料原件;(4)权属人为委托方的不动产权证原件;(5)评估报告原件;(6)购房合同原件。

建造、翻建、大修自住住房的,应提供:(1)抵押物的不动产权证原件;(2)评估报告或受委托银行出具的房屋价值确认函原件;(3)区级(含)以上建设(房管或规划)部门同意建造、翻建、大修的审批材料原件;(4)代建企业出具的工程预(决)算书原件;(5)借款申请人与代建单位签订的委托合同(原件,应注明代建企业的收款账号);(6)翻建或大修自住住房的还需提供不动产权证原件;大修的还需提供区级(含)以上建设(或房管)部门核发的危房鉴定报告(需达到C级以上)。

(五)公积金提取

1、提取住房公积金购建大修自住住房,住房所在地必须为本人或配偶的户籍地或工作地。

2、职工与单位终止劳动关系后,须办理住房公积金账户封存。若职工在异地工作,开立住房公积金账户且稳定缴存半年以上的,应办理异地转移接续;非厦门户籍职工未在异地缴存的,封存满半年后可提取。