面对股市涨一天跌三天的行情,有不少小伙伴已经开始把资金转移到低风险产品,把投资的地基先打厚实点,然后再去股市里淘金了。

低风险的产品好找,比如国债、货币基金、银行理财产品、银行存款这种,但是收益也是偏低的。

想让资金足够安全,收益还要跑赢上面提到的这些常见低风险产品,储蓄型保险可以做到,比如我们常提的年金险、增额终身寿。

不过也有人会好奇,银行理财都不再保本保收益,我们买的“储蓄型”保险,几十年后,保险公司就真能把收益都给我们吗?

今天就把这件事聊聊清楚:

“储蓄型”保险收益真能保证?

保险公司未来会没钱兑付吗?

1、“储蓄型”保险收益真能保证?我们常说的四大险种“重疾险、医疗险、意外险、寿险”,属于保障型保险,交了保费,能获得合同约定时间的风险保障,但如果一直没有出险,那保费就归保险公司,不会退回给你。

而“储蓄型”保险,是指我们交进去的保费,可以通过生存领取、身故领取等形式拿回来,并且还有不错的收益,实现资金增值的作用。

“储蓄型”保险有年金险、增额终身寿险、万能险、分红险、投连险。不同险种的风险程度,要看具体买的产品类型:

年金险,是指按期交纳保费,从合同约定的年龄开始持续、定期地领取保险金的一种保险,一直领到合同期满或者身故。

增额终身寿险,就是保险金额不断增加的终身寿险。既有寿险的保障功能(保身故/全残),它的保额,会每年按合同约定利率复利增长,所以还具备增值的功能。

万能险,其实是一个存钱账户,有保底利率、还有演示利率,演示利率分为低、中、高三档。保底利率是写在合同里确定能拿到的,演示利率是不确定的,最终要看保险公司的投资收益。

分红险,一般会和寿险、年金险、两全险绑定在一起。有没有分红,分红多少,是根据保险公司的经营状况来决定,因此充满了不确定性。

投连险,保险公司会将我们交的保费拿去做投资,投资账户分“股票型、混合型、单一的债券、货币型”有点类似基金,可能会血本无归,也可能收益不错。

在这些“储蓄型”保险产品里,只有年金险和增额终身寿险的收益,是确定写进合同,也确定能拿到。

2、保险公司会破产没钱兑付吗?很多朋友会觉得,年金险或增额终身寿险,签完合同后,等待的期限可是几十年。保险公司到底凭啥保终身?会不会中途出现经营不善,给不出钱呢?

这里说下真相,保险公司比我们想象的更稳定。

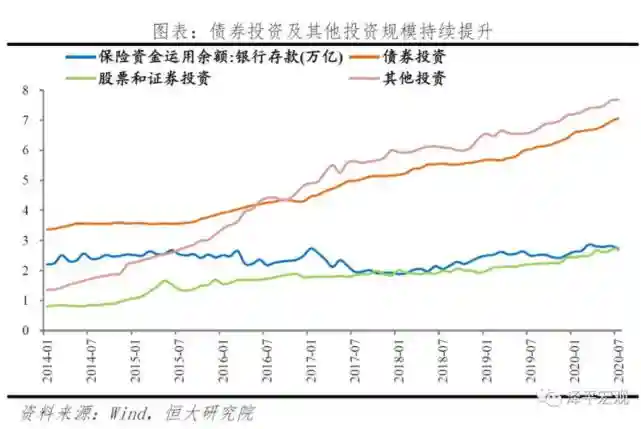

保险资金运用稳健恒大研究院数据显示,2025年6月底,我国保险资金运用余额达到20.1万亿,且增速持续提升。银行存款、债券等固定收益类资产占比约为50%,为保险资金第一大投向。

所谓偿付能力,是指当保险公司遭遇极端情况时,是否仍有能力履行赔付责任。

2016年1月,我国施行“偿二代”的监管体系,保险公司每季度末、每年度末都会向公众和银保监会披露偿付能力充足率,一旦偿付能力不达标,保险公司有可能会被约谈、限薪,限制某些业务经营等。

根据去年二季度最新公布数据,行业整体偿付能力非常健康,平均综合偿付能力充足率为246%,是监管最低要求的2.5倍;平均核心偿付能力充足率为235%,是最低要求的4.7倍。

再保险双重保障再保险,亦称“分保、再保”,指的是保险公司将自己所承担的保险责任,部分转嫁给其他保险公司承保的业务。

每个保险公司都有自己分保的约定,一张大保单后面可能不止一家再保险公司。说白了,就是风险一起分担,利润大家一起分;虽然赚的少了,但更安全更有保障了。

“四金”制度兜底《保险法》第97、98、99、100条规定:

保证金,这钱不到万不得已是不能动的,只有到破产边缘,才会拿出来补偿用户。

责任准备金,保险公司每卖出一张保单,就要抽一笔钱作为责任准备金,用作未来可能的赔偿。

公积金,保险公司在分配当年税后利润时,根据规定得留一定比例存公积金。当公司发生亏损时,可用来弥补亏损;无亏损时,可以增强公司的偿付能力,提高公司的信誉。

保险保障基金,它的作用在于,当保险公司被撤销或者宣布破产时,它会向保单持有人和受让人(新公司)提供救济。比如,新华保险和中华联合保险都曾出现过经营危机,保险基金就会介入托管,甚至对其进行重组改革,而现在新华保险已经是世界500强企业。

可见,我国的保险公司,准入门槛极高,监管极严格,即使一张保单的期限是一辈子,但兑不出钱的可能性微乎及微。